HƯỚNG DẪN CHI TIẾT 8 BƯỚC CHUYỂN ĐỔI HỘ KINH DOANH TỪ THUẾ KHOÁN SANG KÊ KHAI THUẾ

Việc chuyển đổi từ phương pháp khoán thuế sang phương pháp kê khai là bước thay đổi quan trọng trong công tác quản lý thuế đối với hộ kinh doanh, nhằm bảo đảm tính minh bạch, công bằng và phù hợp với xu hướng hiện đại hóa ngành thuế.

Căn cứ khoản 6 Điều 10 Nghị quyết 198/2025/QH15, Quốc hội quy định rõ:

“Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01/01/2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.”

Quy định này xác lập việc chấm dứt hoàn toàn cơ chế khoán thuế đang áp dụng đối với hộ kinh doanh. Theo đó, kể từ ngày 01/01/2026, mọi hộ kinh doanh và cá nhân kinh doanh phải nộp thuế theo phương pháp kê khai, tức là xác định nghĩa vụ thuế dựa trên doanh thu, chi phí và chứng từ thực tế theo quy định của pháp luật về quản lý thuế.

Điều này đồng nghĩa với việc hộ kinh doanh không còn được ấn định doanh thu khoán như trước, mà phải chủ động kê khai doanh thu phát sinh, sử dụng hóa đơn theo quy định và tuân thủ các thủ tục khai thuế, nộp thuế theo kỳ.

>>> Để giúp hộ kinh doanh hiểu rõ thay đổi quan trọng này. Hãy cùng Đại lý Thuế ACS tìm hiểu chi tiết quy trình chuyển đổi mô hình quản lý thuế từ hộ kinh doanh khoán sang hộ kinh doanh kê khai.

I. CHI TIẾT 8 BƯỚC CHUYỂN ĐỔI HỘ KINH DOANH TỪ THUẾ KHOÁN SANG KÊ KHAI THUẾ

Bước 1. Nộp hồ sơ chuyển đổi phương pháp tính thuế

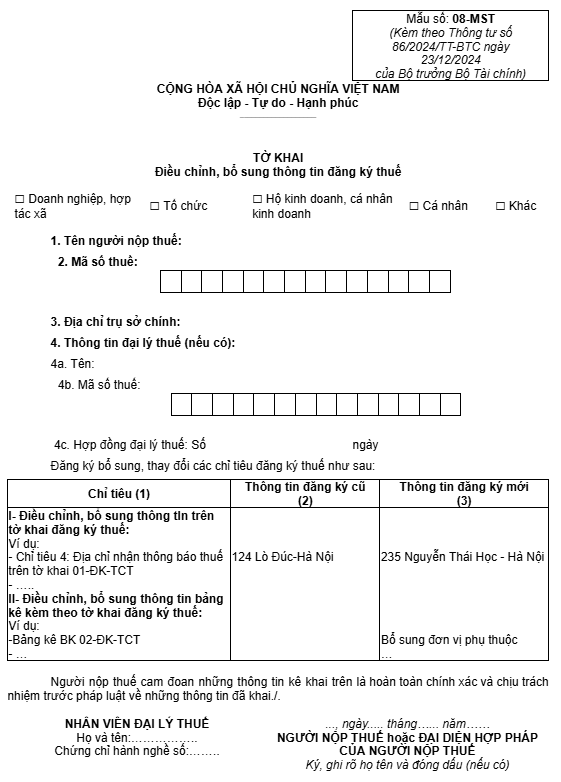

Hộ kinh doanh thực hiện nộp hồ sơ tại Cơ quan thuế quản lý trực tiếp để làm thủ tục chuyển đổi phương pháp tính thuế từ khoán sang kê khai. Hồ sơ được lập theo Mẫu 08-MST ban hành kèm Thông tư 86/2024/TT-BTC.

Việc nộp hồ sơ nhằm chính thức đề nghị cơ quan thuế xem xét chuyển phương pháp tính thuế, đồng thời là cơ sở để cơ quan thuế cập nhật, điều chỉnh thông tin trên hệ thống quản lý mã số thuế của hộ kinh doanh.

Bước 2. Kiểm kê và lập biên bản hàng toàn bộ hàng tồn kho

Hộ kinh doanh tiến hành kiểm kê toàn bộ hàng tồn kho, bao gồm:

- Hàng hóa có hóa đơn;

- Không có hóa đơn.

Nhằm xác định chính xác số lượng và giá trị tồn đầu kỳ.

>>> Việc lập biên bản kiểm kê không chỉ giúp đối chiếu thực tế với sổ sách cũ mà còn là căn cứ pháp lý quan trọng để ghi nhận vào sổ kế toán khi bắt đầu áp dụng phương pháp kê khai thuế. Biên bản cần được lập chi tiết, đầy đủ, có chữ ký xác nhận của người thực hiện và, nếu có thể, người chứng kiến kiểm kê.

Bước 3. Đăng ký và sử dụng hóa đơn điện tử

Khi chuyển sang phương pháp kê khai, hộ kinh doanh bắt buộc phải sử dụng hóa đơn điện tử. Tùy theo hình thức kinh doanh, hộ kinh doanh sẽ lựa chọn hóa đơn phù hợp:

- Bán lẻ trực tiếp: đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền;

- Kinh doanh dịch vụ hoặc bán buôn: đăng ký sử dụng hóa đơn điện tử thông thường (hóa đơn bán hàng điện tử).

>>> Việc đăng ký và sử dụng đúng loại hóa đơn giúp hộ kinh doanh đáp ứng yêu cầu pháp lý, đồng thời thuận tiện trong quản lý doanh thu và chứng từ kế toán.

Bước 4. Chuẩn bị công cụ và phần mềm kế toán

Hộ kinh doanh cần trang bị phần mềm kế toán phù hợp với mô hình mà HKD đã kê khai. Nếu đã nắm vững nguyên tắc hạch toán, có thể tạm thời ghi chép bằng Excel, nhưng bắt buộc phải đảm bảo đầy đủ các nghiệp vụ phát sinh.

>>> Việc này giúp ghi nhận chính xác doanh thu, chi phí và nghĩa vụ thuế, đồng thời là cơ sở để cơ quan thuế kiểm tra khi cần.

Bước 5. Xây dựng hệ thống sổ sách kế toán theo quy định

Theo Phụ lục II ban hành kèm Thông tư 88/2021/TT-BTC, hộ kinh doanh áp dụng phương pháp kê khai phải ghi chép đầy đủ 7 loại sổ kế toán bắt buộc. Các loại sổ kế toán bao gồm:

- Sổ thu

- Sổ chi

- Sổ hàng tồn kho

- Sổ quỹ tiền mặt

- Sổ tiền gửi ngân hàng

- Sổ tài sản cố định

- Sổ theo dõi công nợ

>>> Các sổ kế toán này phải được ghi chép trung thực, đầy đủ, có căn cứ chứng từ rõ ràng để đảm bảo tính hợp pháp và minh bạch trong quản lý tài chính – kế toán.

Bước 6. Kê khai và nộp thuế định kỳ

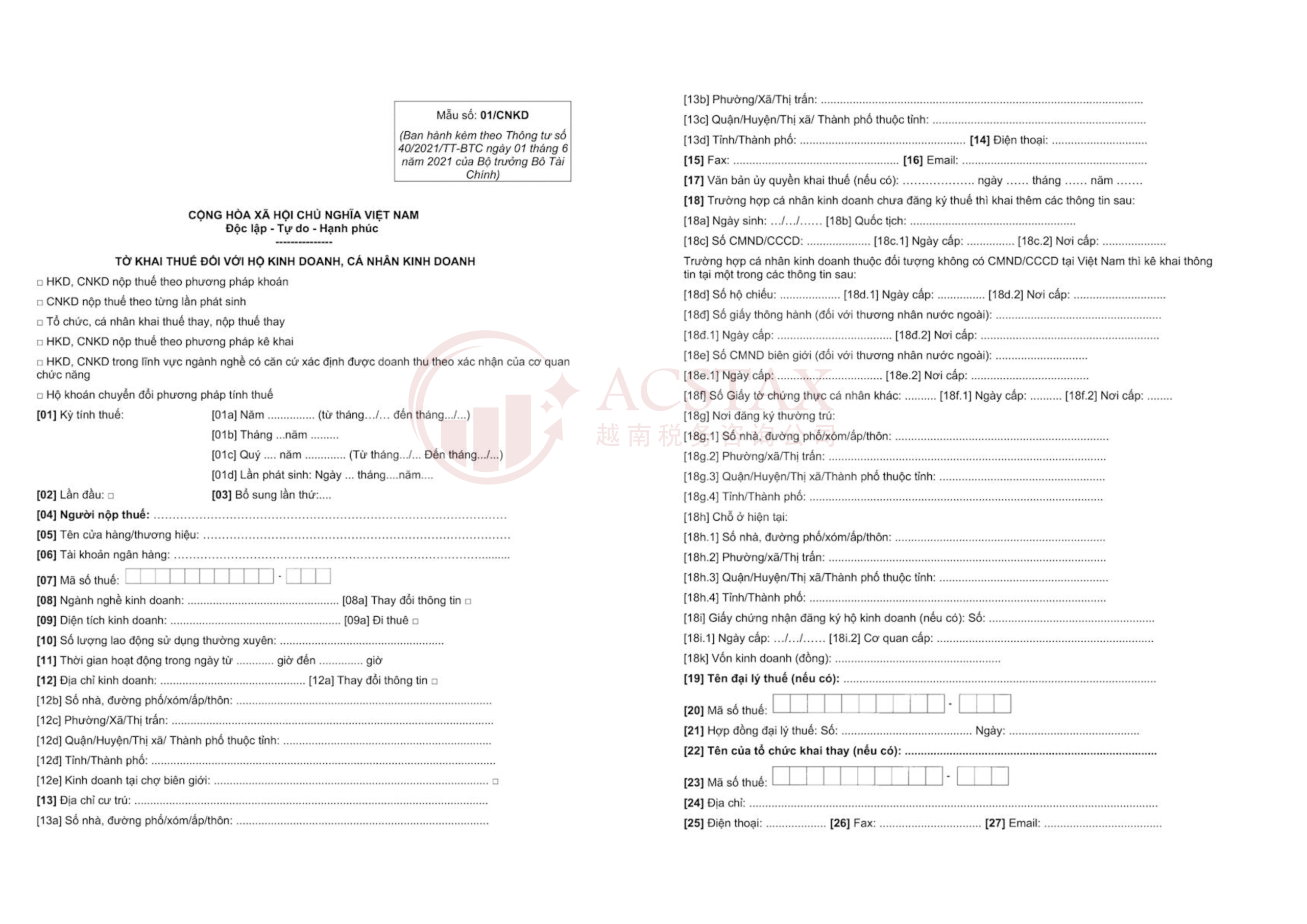

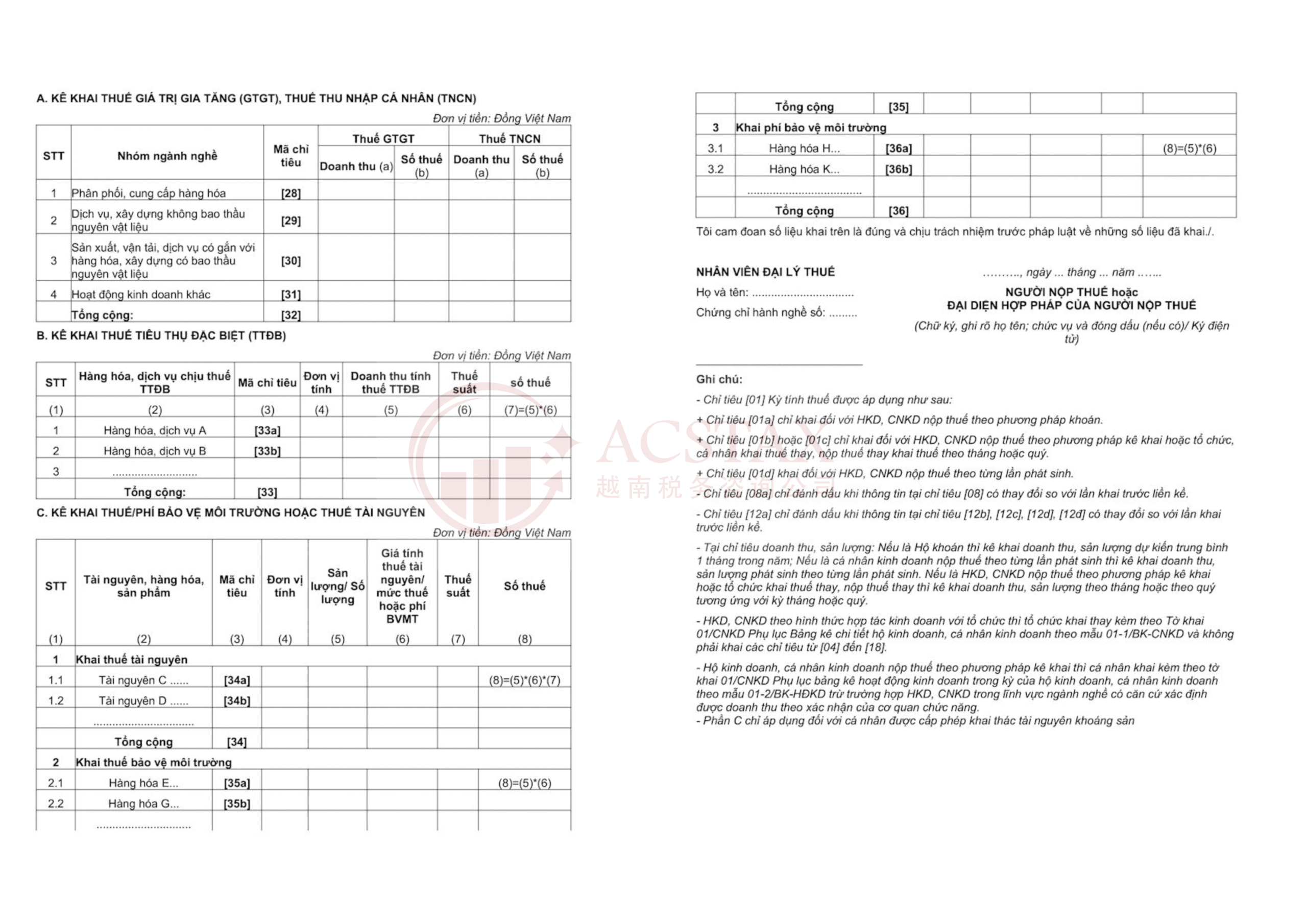

Hộ kinh doanh kê khai thuế theo tháng hoặc quý bằng Mẫu số 01/CNKD, được ban hành theo Thông tư 40/2021/TT-BTC. Trong trường hợp có đủ căn cứ xác định doanh thu, hộ kinh doanh không cần nộp kèm Phụ lục 01-2/BK-HĐKD (Bảng kê hoạt động kinh doanh trong kỳ).

Tờ khai thuế được nộp online qua Cổng thông tin của cơ quan thuế, giúp tiết kiệm thời gian, giảm thủ tục giấy tờ và đảm bảo tính minh bạch trong quản lý thuế. Hộ kinh doanh nên lập kế hoạch kê khai đúng hạn để tránh phát sinh phạt chậm nộp hoặc khai sai thông tin.

+ Bước 7. Mở tài khoản ngân hàng riêng cho hộ kinh doanh

Để đảm bảo minh bạch tài chính, hộ kinh doanh kê khai nên mở tài khoản ngân hàng riêng, tách biệt hoàn toàn với tài khoản cá nhân. Tài khoản này dùng cho tất cả các giao dịch: thu, chi, chuyển khoản, nộp thuế.

>>> Việc này không chỉ giúp quản lý dòng tiền hiệu quả, mà còn tạo bằng chứng giao dịch rõ ràng khi cơ quan thuế cần kiểm tra. Ngoài ra, mở tài khoản riêng còn thuận tiện cho các hoạt động kinh doanh mở rộng sau này.

+ Bước 8. Thực hiện nghĩa vụ bảo hiểm xã hội (BHXH)

Hộ kinh doanh kê khai cần đăng ký tham gia BHXH cho chủ hộ và người lao động (nếu có) theo quy định tại Luật BHXH.

>> Việc tham gia BHXH thể hiện trách nhiệm xã hội và nghĩa vụ với người lao động, đồng thời là điều kiện quan trọng để hộ kinh doanh mở rộng quy mô lâu dài, đảm bảo quyền lợi cho cả chủ hộ và nhân viên.

II.Kế hoạch 60 ngày cao điểm chuyển đổi mô hình thuế theo Quyết Định 3352/QĐ-CT

Ngày 31/10/2025, Cục Thuế đã ban hành Quyết định 3352/QĐ-CT năm 2025 về “60 ngày cao điểm chuyển đổi mô hình từ thuế khoán sang kê khai đối với hộ kinh doanh”.

1.Mục tiêu triển khai kế hoạch 60 ngày cao điểm

Tuyên truyền và hỗ trợ hộ kinh doanh khoán: Giúp các hộ, cá nhân kinh doanh hiểu rõ lợi ích và quy định, từ đó tự giác chuyển đổi sang hộ kinh doanh kê khai hoặc nâng cấp lên doanh nghiệp.

Tăng cường tuân thủ tự nguyện, minh bạch và công bằng: Hình thành thói quen chủ động kê khai, nộp thuế đầy đủ; hoàn thiện hạ tầng kỹ thuật, hệ thống dữ liệu và công cụ quản lý điện tử, đảm bảo người nộp thuế có thể thực hiện thủ tục đăng ký, kê khai, nộp thuế “1 chạm”.

Triển khai thống nhất trên toàn quốc: Theo tinh thần Đề án chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán, ban hành kèm Quyết định 3389/QĐ-BTC ngày 06/10/2025 của Bộ Tài chính.

2.Phạm vi triển khai kế hoạch 60 ngày cao điểm

Phạm vi triển khai kế hoạch 60 ngày cao điểm được áp dụng trên toàn quốc, tập trung vào Thuế cơ sở; ưu tiên các địa bàn có nhiều hộ khoán như:

- Các chợ truyền thống,

- Tuyến phố thương mại,

- Khu vực có nhiều hộ kinh doanh lưu trú, dịch vụ ăn uống, du lịch, …

Thời gian thực hiện: 60 ngày, từ 01/11/2025 đến 30/12/2025.

III. HKD có doanh thu bao nhiêu thì không phải đóng thuế TNCN và thuế GTGT trong năm 2026

| STT | Căn cứ pháp lý | Doanh thu | Thuế áp dụng | Ghi chú |

| 1 | Điều 4 Thông tư 40/2021/TT-BTC | ≤ 100 triệu đồng/năm | Không phải nộp thuế GTGT và thuế TNCN | Áp dụng cho hộ kinh doanh theo phương pháp kê khai hoặc khoán trước đây |

| 2 | Khoản 25 Điều 5 Luật Thuế GTGT 2024 (có hiệu lực từ 01/01/2026) | ≤ 200 triệu đồng/năm | Không chịu thuế GTGT, thuế TNCN | Bao gồm các hộ kinh doanh, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ. |

| 3 | Điều 3 Luật Thuế TNCN 2007 (sửa đổi, bổ sung bởi Luật Thuế 2014 và Luật Thuế GTGT 2024) | Thu nhập từ kinh doanh | Chỉ chịu thuế nếu vượt ngưỡng doanh thu quy định | Thu nhập chịu thuế gồm:

|

| Kết luận | HKD có doanh thu ≤ 200 triệu đồng/năm | Không phải nộp thuế TNCN và GTGT | Hộ kinh doanh vẫn phải khai thuế đầy đủ, trung thực và nộp hồ sơ đúng hạn, chịu trách nhiệm pháp lý | |

>>> Trên đây là Hướng dẫn chi tiết 8 bước chuyển đổi hộ kinh doanh từ thuế khoán sang kê khai thuế. Quý Khách hàng cần tư vấn chi tiết hơn? Vui lòng liên hệ với ĐẠI LÝ THUẾ ACS để được hỗ trợ nhanh chóng và hiệu quả nhất!

⇒ XEM THÊM TẠI FANPAGE: [ ĐẠI LÝ THUẾ ACS ]

Các dịch vụ chính của chúng tôi bao gồm:

- Kế toán – Thuế: Dịch vụ trọn gói, quyết toán thuế TNCN và TNDN.

- Kế toán – Thuế: Dịch vụ trọn gói, quyết toán thuế TNCN và TNDN.

- Tư vấn Doanh nghiệp: Thành lập, tạm ngưng, và giải thể.

- Hỗ trợ Người nước ngoài: Dịch vụ Visa và Giấy phép lao động.

- …..

Đại Lý Thuế AcsTax

Website: acstax.edu.vn

Email: acstax.edu@gmail.com

Hotline / Zalo: 0975883170

Địa Chỉ: Số 41, Đường T19, The Manhattan Glory, Khu Đô Thị Vinhomes Grand Park, P.Long Bình, Thủ Đức, TP.Hồ Chí Minh.

…..