Hóa đơn được sử dụng trong hoạt động sản xuất, kinh doanh,không chỉ là chứng từ ghi nhận doanh thu mà còn là căn cứ quan trọng để kê khai thuế, khấu trừ thuế, quyết toán và thanh tra thuế. Việc sử dụng đúng loại hóa đơn theo quy định pháp luật sẽ giúp doanh nghiệp hạn chế rủi ro vi phạm hành chính về thuế.

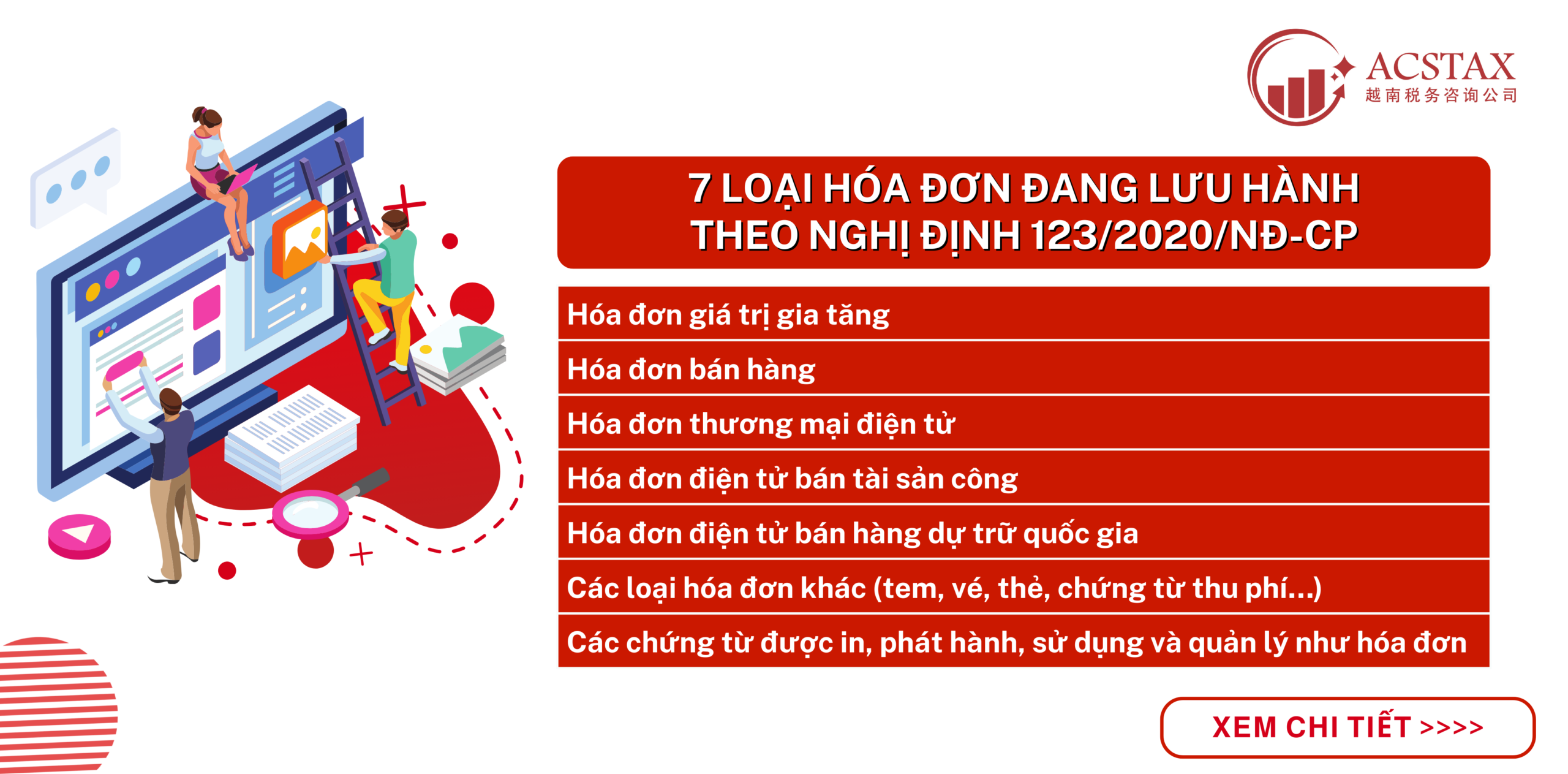

Căn cứ theo Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ, đã được sửa đổi, bổ sung tại điểm a, b, c, d khoản 5 Điều 1 Nghị định số 70/2025/NĐ-CP, hiện nay trên thị trường đang lưu hành 07 nhóm hóa đơn và chứng từ có giá trị tương đương hóa đơn.

Bài viết dưới đây ĐẠI LÝ THUẾ ACS sẽ giúp bạn hiểu rõ từng loại hóa đơn, đối tượng sử dụng, phạm vi áp dụng và những lưu ý quan trọng.

1.HÓA ĐƠN GIÁ TRỊ GIA TĂNG (VAT)

Hóa đơn giá trị gia tăng (VAT) là loại hóa đơn áp dụng cho doanh nghiệp, tổ chức thực hiện kê khai thuế GTGT theo phương pháp khấu trừ. Phạm vi sử dụng:

– Bán hàng hóa, cung ứng dịch vụ trong nước;

– Thực hiện hoạt động vận tải quốc tế;

– Bán hàng hóa, cung cấp dịch vụ vào khu phi thuế quan (bao gồm các trường hợp được coi như xuất khẩu);

– Xuất khẩu hàng hóa, dịch vụ ra nước ngoài;

– Hoạt động thương mại điện tử, kinh doanh trên nền tảng số, kể cả trường hợp nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam.

⇒ Đây là loại hóa đơn phổ biến nhất được dùng trong lĩnh vực kế toán thuế, ảnh hưởng trực tiếp đến việc khấu trừ và hoàn thuế của doanh nghiệp.

2.HÓA ĐƠN BÁN HÀNG

Hóa đơn bán hàng là hóa đơn được sử dụng đối với đơn vị kê khai thuế GTGT theo phương pháp trực tiếp. Đối tượng và trường hợp sử dụng:

– Doanh nghiệp, hộ cá nhân kinh doanh trong nước;

– Thực hiện hoạt động vận tải quốc tế;

– Giao dịch mua bán giữa các tổ chức, cá nhân trong khu phi thuế quan;

– Xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài.

* Trường hợp đặc biệt: Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng vào nội địa hoặc giao dịch nội bộ trong khu phi thuế quan phải ghi rõ: “Dành cho tổ chức, cá nhân trong khu phi thuế quan”

– Lưu ý đối với doanh nghiệp chế xuất:

- Kê khai thuế GTGT theo phương pháp trực tiếp → sử dụng hóa đơn bán hàng;

- Kê khai thuế GTGT theo phương pháp khấu trừ → sử dụng hóa đơn GTGT.

3.HÓA ĐƠN THƯƠNG MẠI ĐIỆN TỬ

Hóa đơn thương mại điện tử là hóa đơn áp dụng cho các tổ chức, doanh nghiệp, cá nhân xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài với điều kiện đáp ứng yêu cầu truyền dữ liệu hóa đơn bằng phương thức điện tử đến cơ quan thuế.

Yêu cầu bắt buộc:

– Nội dung hóa đơn phải tuân thủ quy định tại Điều 10 Nghị định 123/2020/NĐ-CP.

– Định dạng dữ liệu hóa đơn phải phù hợp với chuẩn dữ liệu của cơ quan thuế theo Điều 12 Nghị định 123/2020/NĐ-CP.

⇒ Trường hợp các tổ chức, doanh nghiệp, cá nhân xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài không đáp ứng điều kiện kết nối – truyền dữ liệu bằng phương thức điện tử đến cơ quan thuế, doanh nghiệp được lựa chọn lập hóa đơn GTGT điện tử hoặc hóa đơn bán hàng điện tử thay thế.

4.HÓA ĐƠN ĐIỆN TỬ BÁN TÀI SẢN CÔNG

Loại hóa đơn này được sử dụng khi:

– Bán, chuyển nhượng tài sản công;

– Thực hiện theo đúng quy định của pháp luật về quản lý, sử dụng tài sản công.

⇒ Đối tượng áp dụng thường là: Cơ quan nhà nước; Đơn vị sự nghiệp công lập; Tổ chức được giao quản lý tài sản công.

5.HÓA ĐƠN ĐIỆN TỬ BÁN HÀNG DỰ TRỮ QUỐC GIA

Hóa đơn điện tử bán hàng dự trữ quốc gia được sử dụng trong trường hợp:

– Các cơ quan, đơn vị thuộc hệ thống dự trữ nhà nước;

– Thực hiện bán hàng dự trữ quốc gia theo quy định pháp luật.

6.CÁC LOẠI HÓA ĐƠN KHÁC THEO QUY ĐỊNH

Nhóm này bao gồm các chứng từ đặc thù, có tính chất tương đương hóa đơn, cụ thể:

– Tem, vé, thẻ được phát hành đúng hình thức, nội dung theo Nghị định 123;

– Phiếu thu tiền cước vận chuyển hàng không;

– Chứng từ thu cước vận tải quốc tế;

– Chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

7.CÁC CHỨNG TỪ ĐƯỢC QUẢN LÝ NHƯ HÓA ĐƠN

Ngoài các hóa đơn nêu trên, pháp luật còn công nhận một số chứng từ được in, phát hành, quản lý tương đương hóa đơn, bao gồm:

– Phiếu xuất kho kiêm vận chuyển nội bộ;

– Phiếu xuất kho hàng gửi bán đại lý.

⇒ Các chứng từ này vẫn phải được quản lý chặt chẽ, lập đúng quy định, phục vụ công tác kế toán, kiểm tra thuế.

THEO QUY ĐỊNH PHÁP LUẬT HIỆN HÀNH, 07 LOẠI HÓA ĐƠN ĐƯỢC PHÉP SỬ DỤNG GỒM:

♦ LƯU Ý:

Bộ Tài chính đã ban hành mẫu hiển thị các loại hóa đơn để các đối tượng quy định tại Điều 2 Nghị định 123/2020/NĐ-CP tham khảo và áp dụng thống nhất trong quá trình thực hiện.

Việc xác định đúng loại hóa đơn không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật về thuế, mà còn hạn chế rủi ro khi kiểm tra, thanh tra và quyết toán thuế.

NHỮNG HÀNH VI KHÔNG ĐƯỢC PHÉP TRONG QUẢN LÝ, SỬ DỤNG HÓA ĐƠN – CHỨNG TỪ THEO QUY ĐỊNH HIỆN HÀNH

Trong hệ thống pháp luật thuế hiện nay, hóa đơn, chứng từ là căn cứ pháp lý quan trọng để quản lý doanh thu, chi phí, nghĩa vụ thuế của người nộp thuế. Do đó, pháp luật đã quy định rõ các hành vi bị nghiêm cấm nhằm đảm bảo tính minh bạch, trung thực và đúng pháp luật trong việc lập, quản lý và sử dụng hóa đơn.

Căn cứ Điều 5 Nghị định số 123/2020/NĐ-CP, được sửa đổi, bổ sung tại khoản 4 Điều 1 Nghị định số 70/2025/NĐ-CP, các hành vi bị cấm trong lĩnh vực hóa đơn, chứng từ hiện nay được chia thành hai nhóm đối tượng chính, cụ thể như sau:

1.HÀNH VI BỊ NGHIÊM CẤM ĐỐI VỚI CÔNG CHỨC THUẾ

Công chức thuế là lực lượng trực tiếp thực hiện nhiệm vụ quản lý nhà nước về hóa đơn, chứng từ. Vì vậy, pháp luật quy định rõ các hành vi không được phép nhằm phòng ngừa tiêu cực, lạm quyền, bao gồm:

– Gây khó khăn, sách nhiễu, tạo trở ngại không cần thiết cho tổ chức, cá nhân trong quá trình mua, sử dụng hóa đơn, chứng từ theo quy định.

– Bao che, tiếp tay hoặc thông đồng với người nộp thuế để thực hiện hành vi sử dụng hóa đơn, chứng từ trái pháp luật.

– Nhận tiền, lợi ích vật chất hoặc phi vật chất (hối lộ) trong quá trình thanh tra, kiểm tra, xử lý vi phạm liên quan đến hóa đơn, chứng từ.

⇒ Những hành vi này không chỉ vi phạm kỷ luật công vụ mà còn có thể bị xử lý kỷ luật, xử phạt hành chính hoặc truy cứu trách nhiệm hình sự theo mức độ vi phạm.

2.HÀNH VI BỊ CẤM ĐỐI VỚI TỔ CHỨC, CÁ NHÂN SỬ DỤNG HÓA ĐƠN, CHỨNG TỪ

Đối với doanh nghiệp, hộ kinh doanh, cá nhân và các tổ chức có liên quan đến việc phát hành, sử dụng hóa đơn, pháp luật nghiêm cấm các hành vi sau:

+ Gian lận, làm sai lệch hóa đơn – chứng từ:

- Sử dụng hóa đơn không hợp pháp hoặc sử dụng hóa đơn hợp pháp không đúng quy định.

- Làm giả, mua bán, cho mượn, sửa chữa hóa đơn, chứng từ nhằm thực hiện các hành vi trái pháp luật như trốn thuế, chiếm đoạt tiền thuế.

+ Cản trở hoạt động thanh tra, kiểm tra thuế, bao gồm:

- Thực hiện hành vi cản trở công chức thuế khi thi hành nhiệm vụ.

- Có hành vi xâm phạm đến sức khỏe, danh dự, nhân phẩm của công chức thuế trong quá trình kiểm tra, thanh tra hóa đơn, chứng từ.

+ Xâm nhập, phá hoại hệ thống thông tin hóa đơn điện tử:

- Truy cập trái phép vào hệ thống dữ liệu hóa đơn, chứng từ.

- Can thiệp, làm sai lệch, phá hủy dữ liệu hóa đơn điện tử hoặc hệ thống thông tin quản lý hóa đơn của cơ quan thuế.

+ Đưa hối lộ và trục lợi bất chính như sau:

- Đưa tiền, lợi ích hoặc thực hiện các hành vi khác liên quan đến hóa đơn, chứng từ nhằm mưu cầu lợi ích trái pháp luật.

- Thông đồng để che giấu sai phạm về thuế, hóa đơn.

+ Không chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế theo đúng thời hạn, phương thức và định dạng được quy định tại Nghị định 123/2020/NĐ-CP.

>>> Việc tuân thủ đầy đủ các quy định về hóa đơn không chỉ giúp doanh nghiệp hạn chế rủi ro xử phạt vi phạm hành chính về thuế; Đảm bảo tính hợp lệ của chi phí khi quyết toán thuế; Tránh các rủi ro lớn khi thanh tra, kiểm tra, hậu kiểm thuế mà còn góp phần xây dựng môi trường kinh doanh minh bạch, lành mạnh và đúng pháp luật.

LƯU Ý CHO DOANH NGHIỆP, HỘ KINH DOANH

– Rà soát quy trình lập, phát hành và quản lý hóa đơn;

– Đảm bảo hệ thống hóa đơn điện tử hoạt động đúng chuẩn;

– Tuân thủ đầy đủ nghĩa vụ truyền dữ liệu cho cơ quan thuế.

>>> Trên đây là bài viết về hóa đơn là gì? chi tiết 7 loại hóa đơn lưu hành hiện nay trên thị trường theo nghị định 123/2020/NĐ-CP, các hành vi bị cấm trong lĩnh vực hóa đơn chứng từ hiện nay bao gồm những gì? Quý Khách hàng cần tư vấn chi tiết hơn? Vui lòng liên hệ với ĐẠI LÝ THUẾ ACS để được hỗ trợ nhanh chóng và hiệu quả nhất!

⇒ XEM THÊM TẠI FANPAGE: [ ĐẠI LÝ THUẾ ACS ]

📌 Các dịch vụ chính của chúng tôi bao gồm:

- Kế toán – Thuế: Dịch vụ trọn gói, quyết toán thuế TNCN và TNDN.

- Kế toán – Thuế: Dịch vụ trọn gói, quyết toán thuế TNCN và TNDN.

- Tư vấn Doanh nghiệp: Thành lập, tạm ngưng, và giải thể.

- Hỗ trợ Người nước ngoài: Dịch vụ Visa và Giấy phép lao động.

- …..

Đại Lý Thuế AcsTax

Website: acstax.edu.vn

Email: acstax.edu@gmail.com

Hotline / Zalo: 0975883170

Địa Chỉ: Số 41, Đường T19, The Manhattan Glory, Khu Đô Thị Vinhomes Grand Park, P.Long Bình, Thủ Đức, TP.Hồ Chí Minh.